���Y��ӑՓ���c���Ї�����2016�������F�������r�̡�

2015-12-16 10:15:07 �c����

�����������Ј��ı��P���Ͷ�Y�o���������������d�Ј����Е�����һ���؞ą^������2015�꽛�v�^��ţ�е��Ї����У��ɞ������Y�П��h�Ľ��c��

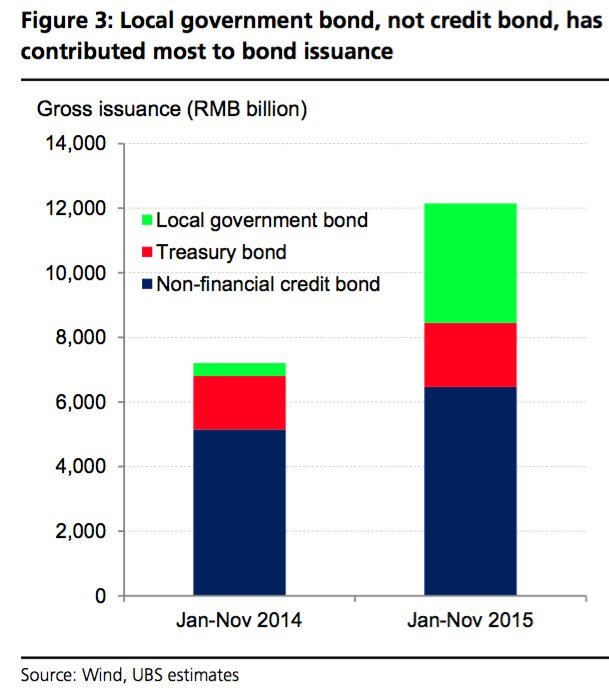

�Ї�Ҏģ�_47�f�|Ԫ�Ă�ȯ�Ј������R���{����Ƿ�������������еľ���ʎһ�Ӵ���˴��ֲ�����

�������y���������ڃȵ�Ͷ�о��J�飬���ڡ������r�̡����F�Ŀ����Էdz�֮�͡������}���@�N����Ҳ�S��������

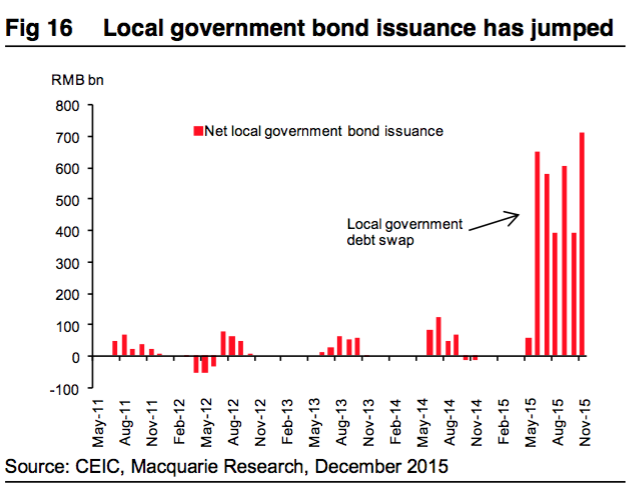

һ�����S���ط������ÓQ�Ć��ӣ������ԁ��ط���ȯ�l��Ҏģ���lʽ���L�����������������y��

��ǰ��ؔ���ἰ��ؔ����Ӌ�������ÓQ14.7�f�|Ԫ�ط��������������ѽ��l�е�3.2�f�|Ԫ�����ÓQ���@��ζ��δ�����߀����10�f�|�Ă�����Ҫ�ÓQ��

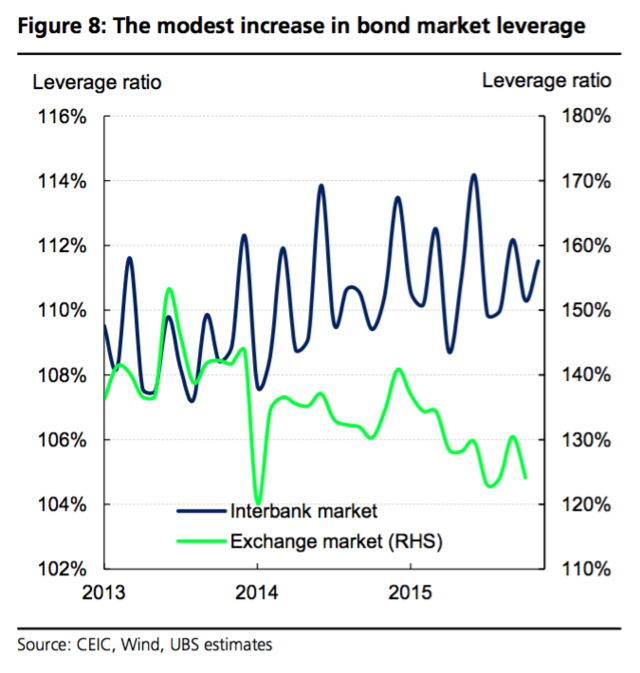

��һ���棬�����y�y�㣬�y���g���еĸܗU��С�����������������иܗU���v�^�����߸ߺ���F���䡣

���]���Ї����������ڲ���ž����ܷ�������˶�Ă��ճ���Ͷ�е�һ��n�]���Ϳ��R�AӋ��2016���Ї��������ž���6%�������y�AӋ�^�阷�^����6.2%��������A�ڞ����5%��

�������ᵽ����ǰ�Ї����w����ˮƽ����I+����+��ͥ���ஔ��GDP��218%������������233%�Լ��ձ���400%�����^���}���ڽY���ϣ��Ї�����I�����ஔ��GDP��125%�����^�ձ���101%�Լ�������67%������ط�����ռ�����Ї����w���յ�70%��

�M����ˣ��Ĺ������x���Y��ӿ����У�߀�nj���ȯ�Ј��������ʴ�����͡�

���ڽ������߄ݣ����y��������־�i�F��ڈ���Ќ�����

Ͷ�Y�ߓ��Ă�ȯ�Ј���ĭ�Լ��S֮�������{�����ܕ��ɞġ��r��һ�ӛ_����С����к͌��w�������҂��J������Ŀ�����խ���ܴ_�������˲��ֹ�˾����ֵ�^�ߣ�δ���IJ����Կ������������nj�����ĭ���ē��n���S���c�^�������S�������ž��Լ��Mһ���Ľ����̼����҂��J���ȯ�����ʌ��Mһ���������M����������ϓP���Ј����ܕ����v���ನ�ӡ�

����־�iҲ�ᵽ����ǰ��ֵ�^���Լ������������R���{���L�U���{�����S������������ʬ��I�Լ����S�`�s�����F��

�������Cȯ�Ї���ϯ�����W��Larry Hu��ʾ���Ї����в�δ�ӽ��������r�̡���

�Ї�����2016�꽛�v����Σ�C�Ŀǰ��������Ȼ�ܵͣ����Ǹ������������Ї��ĸܗUˮƽ���H��߀���^�ߵģ����������^�졣���^�Ї��ւ��ձ�ؓ�ڇ���͵ط��������ϣ������������y��ϵ�y���ƿس̶�Ҳ�^�ߣ���˶��ڳ��F����Σ�C�Ŀ����Էdz�֮�͡�

���ȷ��������L�ڂ�ţ��Ȼ���֘��^����2016��������Ӌ������������ͨ�Cȯ�����������F���������ʂ��������ᵽ��

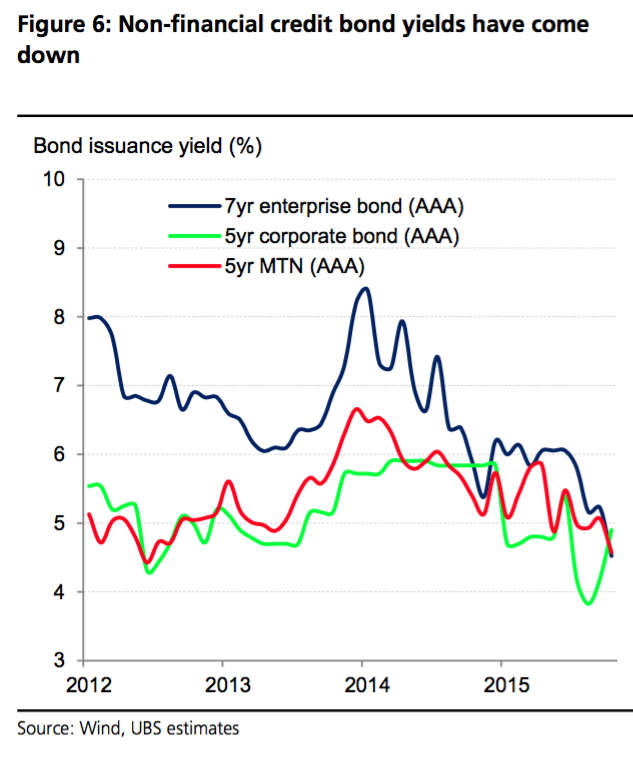

��ǰ��ȯ��������������λ���Mһ������½��Ŀ��g���ޣ����϶�NӰ�������ƺ⣬�AӋ16����Ќ�����ʎ����ţ���飺16���ϰ��꽛�������ڌ���֮�У�؛�Ō��Ɍ��^�m�����Â��У��������ʿ��܄��µ͡����S����ؔ�����е������w�F��؛�Ō���߅�H�p����ͨ�s�L�U���ͣ�16���°�����л����{���L�U��

- ��һƪ��������L���P���Ʒ��ʹ�É����� 2015/12/16

- ��һƪ��6��2�ՏU���P��������g���x 2012/5/23