�(qi��ng): ��F��ɞ��Ї����P䓰l(f��)չ��ܛ��

2015-7-30 9:23:34 �c(di��n)����

��F����F�Ͻ�ĺ��Q�������懺Ͻ���1905��ǰ���Ƴ���Monel�Ͻ𣬺��~�s30%�����ҡ���ɫ���ٹ��I(y��)�l(f��)չ�L��Ҏ(gu��)��(2006-2020)�����_ָ���������ڇ���(n��i)��懵V�YԴ�oȱ���_�l(f��)�t��懵V������Ҫ���x�����Ї��M(j��n)�ڼt��懵Vұ����F����֧���˲��P䓮a(ch��n)�I(y��)��l(f��)չ���x�͚v���@�Ą��ǣ��Ї����P䓮a(ch��n)�I(y��)�l(f��)չ�������m(x��)��ƪ�����ڃ�(y��u)�|(zh��)懵V�YԴ��ȱ�ĬF(xi��n)��(sh��)���_�]֮��ȥ��

����һ����F֧���Ї����P䓴�l(f��)չ���Ї���F�a(ch��n)�I(y��)�ı����o(j��)���_ʼ�����ږ|���غ��^(q��)�Lԇұ���������u�����D(zhu��n)�ƣ�Ȼ������鼰�|���ϱ��и����^(q��)������ұ������������33000KVA�V��t�Լ�RKEF���D(zhu��n)�G�ȹ�(ji��)�ܭh(hu��n)���¼��g(sh��)��2014���ȫ����F�a(ch��n)���_(d��)��1150�f��(sh��)�(�ۺ�47.7�f���ه�)����FӋ�rֻӋ��懵ărֵ����Ӌ��ռ��������90%���F��������ҪԪ�صđ�(y��ng)�Ѓrֵ����(j��ng)��(j��)Ч��ͻ����ұ��Ч���@�����������������Ї����P�ұ������F��ʹ����������80%���ҵĘO������

�����������F������FҲ�����qԥ�ذ�һ���S��58000��Ԫ���ү���p��ľ���懃r����������Ч�����˲��P䓵����a(ch��n)�ɱ����鲻�P䓵ďV���ռ���(y��ng)�Ä�(chu��ng)���ˈ�(ji��n)��(sh��)�ă�(y��u)Խ�r��l������懃r��(y��u)�����l(f��)���P䓵��Ј������ٔU(ku��)�Ķ����ٴ��M(j��n)���Ї����P䓮a(ch��n)�I(y��)�c��F�Ļ���ʽ�l(f��)չ�w�S��������懵Vұ��ֱ�ӡ����D(zhu��n)���͡��M(j��n)�벻�P�ұ���h(hu��n)��(ji��)���¹�ˇ�ڌ�䓵�ʢ�������\�¡���ɽ���ŵ��½����P���I(y��)ȫ���ƏV�ռ����M(j��n)һ�������˲��P�ұ�������a(ch��n)�ɱ���

�����Ї����P䓮a(ch��n)�I(y��)���^ȥʮ���g�w������ˏļ��M(j��n)�ڇ�����ڴ���ĵĿ�Խʽ�l(f��)չ͑׃��2000�꣬�Ї����P䓴�䓮a(ch��n)���H52.4�f�����M(j��n)�ڲ��P�123.8�f�����M(j��n)�����LJ��a(ch��n)����2.36����2004�꣬�Ї����P䓴�䓮a(ch��n)��������305�f�����״γ��^���P��M(j��n)����291.7�f����2014�꣬�Ї����P䓴�䓮a(ch��n)���_(d��)��������Ŀ��2195�f�����M(j��n)�����H82.4�f����2015�ϰ��꣬�Ї����P䓴�䓮a(ch��n)���ѽ�(j��ng)���^1180�f�����A(y��)Ӌȫ��a(ch��n)����ȫ�����_(d��)��2350�f����ռȫ���䓵ı��،��M(j��n)һ��������53.5%���ҡ�

����һ����F֧���Ї����P䓴�l(f��)չ���Ї���F�a(ch��n)�I(y��)�ı����o(j��)���_ʼ�����ږ|���غ��^(q��)�Lԇұ���������u�����D(zhu��n)�ƣ�Ȼ������鼰�|���ϱ��и����^(q��)������ұ������������33000KVA�V��t�Լ�RKEF���D(zhu��n)�G�ȹ�(ji��)�ܭh(hu��n)���¼��g(sh��)��2014���ȫ����F�a(ch��n)���_(d��)��1150�f��(sh��)�(�ۺ�47.7�f���ه�)����FӋ�rֻӋ��懵ărֵ����Ӌ��ռ��������90%���F��������ҪԪ�صđ�(y��ng)�Ѓrֵ����(j��ng)��(j��)Ч��ͻ����ұ��Ч���@�����������������Ї����P�ұ������F��ʹ����������80%���ҵĘO������

�����������F������FҲ�����qԥ�ذ�һ���S��58000��Ԫ���ү���p��ľ���懃r����������Ч�����˲��P䓵����a(ch��n)�ɱ����鲻�P䓵ďV���ռ���(y��ng)�Ä�(chu��ng)���ˈ�(ji��n)��(sh��)�ă�(y��u)Խ�r��l������懃r��(y��u)�����l(f��)���P䓵��Ј������ٔU(ku��)�Ķ����ٴ��M(j��n)���Ї����P䓮a(ch��n)�I(y��)�c��F�Ļ���ʽ�l(f��)չ�w�S��������懵Vұ��ֱ�ӡ����D(zhu��n)���͡��M(j��n)�벻�P�ұ���h(hu��n)��(ji��)���¹�ˇ�ڌ�䓵�ʢ�������\�¡���ɽ���ŵ��½����P���I(y��)ȫ���ƏV�ռ����M(j��n)һ�������˲��P�ұ�������a(ch��n)�ɱ���

�����Ї����P䓮a(ch��n)�I(y��)���^ȥʮ���g�w������ˏļ��M(j��n)�ڇ�����ڴ���ĵĿ�Խʽ�l(f��)չ͑׃��2000�꣬�Ї����P䓴�䓮a(ch��n)���H52.4�f�����M(j��n)�ڲ��P�123.8�f�����M(j��n)�����LJ��a(ch��n)����2.36����2004�꣬�Ї����P䓴�䓮a(ch��n)��������305�f�����״γ��^���P��M(j��n)����291.7�f����2014�꣬�Ї����P䓴�䓮a(ch��n)���_(d��)��������Ŀ��2195�f�����M(j��n)�����H82.4�f����2015�ϰ��꣬�Ї����P䓴�䓮a(ch��n)���ѽ�(j��ng)���^1180�f�����A(y��)Ӌȫ��a(ch��n)����ȫ�����_(d��)��2350�f����ռȫ���䓵ı��،��M(j��n)һ��������53.5%���ҡ�

���������̓r����ȫ��懮a(ch��n)�I(y��)ή�s���P(gu��n)��ȫ��懵�ƽ�����a(ch��n)�ɱ�һֱ���f�������C�ϸ�������Ϣ��15000��Ԫ/����(y��ng)ԓ�Ǹ������Դ����J(r��n)�ɵ�ƽ����������2014��5��13�գ�LME�P��懃rһ���|��21625��Ԫ�����l(f��)����懵V�_���Լ��ұ����I(y��)������ʾ���U(ku��)��a(ch��n)����ȫ��懮a(ch��n)����2014���ل�(chu��ng)�vʷ�¸���190.25�f��(WBMS��(sh��)��(j��))����(d��o)�®�(d��ng)�����й���(y��ng)�^ʣҲ�ل�(chu��ng)�vʷ�¸���19.7�f����

�������Ї���(j��ng)��(j��)���L�p�١�ϣ�D����(w��)Σ�C(j��)�^�m(x��)�l(f��)�͡���(li��n)����Ϣ�A(y��)�ڵȶ���?f��)?d��n)�n�У�̓�ߵ�懃r�һ�һ�F(xi��n)��LME��������(n��i)�ձP�r��2014��5��13�յ�20090��Ԫ�µ���2015��7��7�յ����������c(di��n)10660��Ԫ(�P�е���10430)���H�Hһ�����ҵĕr�g��懃r�͎���ȥһ�롣�^�͵�懃rҲ��(d��o)��2015��4�µ�ȫ����й���(y��ng)��ȱ3100����1-5�µĹ���(y��ng)�^ʣҲ�����խ��14600������2014��ͬ�ڵ��^ʣ��27800���½���һ�롣

�����ڇ�(y��n)�ر��x���a(ch��n)�ɱ��ĵ�懃r�����£��pͣ�a(ch��n)�Ȝp��̝�p�e���ѽ�(j��ng)�ɞ�ȫ����ИI(y��)����Ҫ��(y��ng)�����������ֵV�I(y��)���^�x�������Y�a(ch��n)����������a(ch��n)��I(y��)�������t���(xi��ng)Ŀ���O(sh��)��U(ku��)�a(ch��n)��2014�꣬Xstrata��(chu��ng)ʼ��Mick Davis����Ӣ�����F(tu��n)(Anglo American)�~懵��Y�a(ch��n)��BHP��������Nickel West 懵V�I(y��)��(w��)�s�����Ҳ����I�ҡ�2015���У�Poseidon Nickel��������Lake Johnston懵V�(xi��ng)Ŀ�M(j��n)��ͣ�a(ch��n)�z�ޣ�Panoramic Resources�����������_�l(f��)�Q����Mincor��ʾ�����ڽ���11���_ʼ�p�a(ch��n)��

������2008�����Σ�C(j��)�ԁ���懃r���m(x��)�µ��M(j��n)���У��ຣ���Ĵ������ġ���(n��i)�ɹŵ��Ї���(n��i)ꑵĸ���F�S�ѽ�(j��ng)���D(zhu��n)�a(ch��n)��ͣ�a(ch��n)���M(j��n)��2015�꣬�Ї��غ��IJ�����F��I(y��)Ҳ�O(sh��)���D(zhu��n)�a(ch��n)����ۣ������½�����F�S���ȼ������tͶ�a(ch��n)���h(hu��n)�����C����(sh��)ʩ�ԁ������m�첼���R�ʵ���F���a(ch��n)�^(q��)�ĭh(hu��n)���L(f��ng)��Խ��Խ���ң��Ї���F�a(ch��n)���ѽ�(j��ng)���@�½�������ǰ�����µ���F�a(ch��n)���½���175460���ه�(AM��(sh��)��(j��))���մ����㣬2015����Ї���F�a(ch��n)�����½�15�f���ه�������32�f���ه�����͡�

���������VԴ�Ƽs�Ї���F�a(ch��n)�I(y��)��(w��n)��������(j��)�������|(zh��)�{(di��o)���(USGS) 2014��2�¹����Ĕ�(sh��)��(j��)��ȫ��懵V�����s7400�f���ه�������60%��ꑻ��t����懵V���Ї���懵V�����H��300�f���ه���ֻռ���翂������4%���Ҷ����V����Ҫ�ֲ��ڸ��C�����֡��½��ȃ�(n��i)�ƫ�h(yu��n)�^(q��)��Ʒλ�^�ͣ��_�ɳɱ��ߣ������o���M�㲻�P䓮a(ch��n)�����^ȫ��һ�����Ȼ�������L�ľ��Ј�����

���������¿�����၆���Ͳ����׃�(n��i)�����Ĵ������ȵصļt��懵V�YԴ���x̫�h(yu��n)�����ڵ����������ɱ����ƣ��Ї�����Fұ����ȫ����ه��ӡ���������������e�M(j��n)�ڵļt��懵V����2014��1��20��ӡ���_ʼ��(y��n)���(zh��)�н�ֹ懵V�������ߺ�ռ��(j��)2013���M(j��n)��懵V7122�f��58%�ĸ�Ʒλӡ��懵V(4109�f��)��Դ���ص��Д࣬�Ї���Fұ���a(ch��n)�I(y��)�ʹ����롰ȱ�Z�ശ���Č��ξ��ء�

����2014���ԁ����Ї���F�Լ����P���I(y��)��懵V��ُ��Դ���ȼ����ھ��x�^���ķ����e�������e��懵V����ֻ��110�f���ه���懺���1.8%�����ϵĸ�Ʒλ懵Vֻռ��������6%���ҡ�2014�꣬�����e���ڸ��NƷλ懵V(��Ҫ�ǵ�懸��F�V)��Ӌ4400�f�����ң��Ї��M(j��n)��3649�f������s750�f�������e懵V�Ă��y(t��ng)�Ј��ձ����n���ȹϷ֡������e�����A(y��)Ӌ2015���懵V���ڹ���(y��ng)�����������½���������4300�f�����ң�Ҳ�����Ƿ����e懵V���ڵ�****�������b�ڵ�懸��F�V�������F�V�r�����̽��������N���أ������e��Ʒλ懵V���_�ɳɱ��M(j��n)һ���������ڮ�(d��ng)ǰ�ij���懃r�Ј��Շ��У������e�V�̵ij�����Ը����p����

�����ġ�������F�y��֧���Ї������Ї�Ͷ�Y����懵V�a(ch��n)�ص���F�(xi��ng)Ŀ�ѽ�(j��ng)���Ї���ɫ�����_(d��)ؕɽ����ұ�Ͳ����׃�(n��i)����ľ����ɽ�ع�ӡ�����ֹ������(xi��ng)ĿͶ�a(ch��n)���_(d��)�a(ch��n)��Ŀ��a(ch��n)�ܲ���100�f��(sh��)�����(j��)���P(gu��n)�����ӡ���������F�(xi��ng)Ŀ��࣬�ڷ����e�ȵ�Ҳ����FͶ�YҎ(gu��)��������2015��6�£�ӡ��F(xi��n)�м�Ӌ������懮a(ch��n)�ܹ�Ӌ28���_(d��)821�f��(sh��)�������Ͷ�Y���~���_(d��)256�|��Ԫ������ӡ�ᡢ�����e����Ȼ�l���������������ƣ����������A(y��)�y�@Щ������F�(xi��ng)Ŀֻ��LME懃r�_(d��)��20000��Ԫ�r���п��܌�(sh��)�F(xi��n)�A�����ĸ����淴������Ϣ�������@���겻���½���懃r�ѽ�(j��ng)��(y��n)���������(xi��ng)Ŀ���O(sh��)�M(j��n)չ�������|��10000��Ԫ�ij���懃r�����ڟᎧ�ߜظߝ�^(q��)Ͷ�Y��F���a(ch��n)���������M(j��n)������Ҋ�˰��ı�����

����ӡ���`�������Q(m��o)��Ҏ(gu��)�t����(qi��ng)�н�ֹ����懵V����ҪĿ���Ǟ����ƄӵV�a(ch��n)�YԴ�ļӹ���ֵ����ӡ���Ŀ��(bi��o)�����ӵV�a(ch��n)Ʒ���ڸ���ֵ�����M(j��n)懵V�ӹ��a(ch��n)�I(y��)�l(f��)չ���Ї�ӡ��懵Vұ���������x�ش���ӡ��ƌW(xu��)Ժ��(j��ng)��(j��)�о������о��T˹�߸���f����Ҳ�õ���ӡ�����������̿�������ϯ��ӡ���������V�a(ch��n)�ӹ���ұ���f(xi��)����(zh��)����ϯ������(Vince Gowan)���C��(sh��)������ϯ߀ϣ����������Fұ��Ͷ�Y�(xi��ng)Ŀ�_ʼ���������Ї����P䓮a(ch��n)����ӡ����D(zhu��n)����������ұ�|�����̼��g(sh��)����˾�ѽ�(j��ng)��������ɽ�عɵġ�ӡ�����ֲ��P�����˾��a(ch��n)300�f�����P�܈��(xi��ng)Ŀ�������O(sh��)Ӌ��ͬ��߀�а�䓵ȶ���Ї���F���^Ӌ��ȥӡ��Ͷ�Y���S��������Ҋ������Ҏ(gu��)�������ӡ����FͶ�Y�(xi��ng)Ŀ��һ���܉�����Ͷ�a(ch��n)�_(d��)�a(ch��n)������FҲ����ӡ�᱾�ر��������P䓮a(ch��n)����������

�����塢�Ј��������M(j��n)���P䓡�ұ��ͬ������ 懵Vұ�����Һ�B(t��i)��Fͨ�^�����b���͡�ֱ���M(j��n)�벻�P��۟��t�����͟�䓹�ˇ������������ ���B�T�B܈��ȫ�����̣������Ͳ��P���Ʒ���a(ch��n)�ɱ����@��Ч���ѽ�(j��ng)��ȫ��I(y��)�ߏV���J(r��n)�ɡ����YԴ�l���c���g(sh��)׃��ĺ��������£��Ї����P�ұ����ˇ�����Ԫ�ص����{���½�(j��ng)�v��懰���ه����F���ӡ���F��هֱ�������b���͡��Ă��A�Σ�Ҳ��������(y��ng)�˲��P��Ј���ϡ�и߃r���������r���r���Լ���(d��ng)ǰ�ġ��r����(zh��n)���Ă��������Ї����P��Ј��Ć�����ʎ���r�^�̼ȷ���(y��ng)��ұ���ӹ����g(sh��)׃��������®���Ҳ�����˲��P��Ј��������������ҡ�

�����Ї���(j��ng)��(j��)�M(j��n)�����D�y���D(zhu��n)���������A�Σ�����F�a(ch��n)Ʒ�Ĕ�(sh��)�����������L�ѽ�(j��ng)����ͣ����̼䓮a(ch��n)���ѽ�(j��ng)�Ěvʷ��ֵֹ����ǰ�����P䓮a(ch��n)��Ҳ�������ώp��ƽ�_���Ј������ďV�Ⱥ����߀���^�m(x��)�U(ku��)���������a(ch��n)Ʒ�|(zh��)������Ҏ(gu��)ģЧ�����⣬���ͳɱ��ѽ�(j��ng)�ɞ鲻�P����a(ch��n)�@ȡӯ���Լ������D(zhu��n)�͵��Ƅٷ��������P���I(y��)�ڰןữ���Ј������У�ֻ���^�m(x��)�Ӵ��g(sh��)��(chu��ng)�º�ˇ���������ͳɱ��Ą������]�����ӻ֏�(f��)��f��ˇ��߃r���϶����ӳɱ�����Ը�������b���͡��Լ����B�T�B܈��������һ���¼��g(sh��)���¹�ˇ���F(xi��n)ǰ����Ҫ�x���M(j��n)����F�Ӝ��ۻ���ұ���IJ��P����a(ch��n)ģʽ�����RԽ��Խ��ijɱ�����������(zh��n)��

����������һ��һ·�����ٲ��P䓡��߳�ȥ����ӡ�����������Ї����h�ġ����Ͻz�I֮·��(j��ng)��(j��)����������Ҫ�ć���֮һ��ӡ����������̎����������ɼs17508���u�Z�M�ɵć�����e190�fƽ������˿�2.48�|(2013��)����������������λ���˿ڴ����ӡ���懵V����390�f���ه���ȫ����������λ��ӡ���䓮a(ch��n)���mȻ���L�ܿ죬2014���280�f���������l(f��)չ��F�a(ch��n)�I(y��)����������懵V��(y��u)���YԴ��(qi��ng)���l(f��)չ���P䓮a(ch��n)�I(y��)��Ȼ�ɞ�ӡ�᷽��ă�(y��u)��Ը�����ڡ�һ��һ·�����h�Ď����£�ӡ��懵V�a(ch��n)�I(y��)���@Ȼ������ץס�vʷ�l(f��)չ�C(j��)�������������Ї������Ͷ�Y���н��Ї����P䓮a(ch��n)�ܡ��߳�ȥ����(y��u)�ݵ����������ͨ�^������Fұ��Ͷ�Y�M(j��n)����(d��o)���ƄӲ��P�ұ������ӹ��(xi��ng)Ŀ��أ���(sh��)�F(xi��n)����懵V�YԴ��(y��u)�ݵČٵػ��ӹ���ֵ��

��������4������(x��)��ϯ�L��ӡ�����g���p�������˶��(xi��ng)Ͷ�Y�f(xi��)�h��ӡ��������������I(y��)���L���ᡤ�K�R���Z��ǰ��ʾ���Ї������ѳ��Z����ӡ�����������A(ch��)�O(sh��)ʩ���O(sh��)�(xi��ng)ĿͶ�Y500�|��Ԫ�� ��(x��)��ϯ6��23�Ց�(y��ng)�sͬӡ�����������y(t��ng)����ͨ�Ԓ����ʾ�з�Ըͬӡ�᷽�ӏ�(qi��ng)�ڮa(ch��n)�ܡ��������F���촬�����ġ���������ڵ��I(l��ng)�������Ը�^�m(x��)�U(ku��)��ӡ��Ͷ�Y�������A(y��)Ҋ���Ї�Ͷ�Yӡ�����F�����ĵ��(xi��ng)Ŀ��������һ݆�ᳱ����ɽ�عɵIJ��P��(xi��ng)Ŀ�ѽ�(j��ng)�ɞ鲻�P䓮a(ch��n)�I(y��)���߳�ȥ�������гɹ��������،����Ӹ���P��(xi��ng)Ŀǰ��ӡ������������_���Y(ji��)����

�����ߡ���F���o������u�U(ku��)ɢӰ푡��Ї����P�ұ���A(y��)ӋҲ����2020��ǰ���M(j��n)�롰�U䓕r����������Լ���F����ه������2020���Ժ��_ʼ��u�p�����ИI(y��)�߷�����ӡ�ᡰ���ԡ���ֹ懵V��������Ч��(y��ng)���S��r��߀�а���룬ӡ�᷽���@Ȼ��Ŭ��ץס�@���vʷ�ԙC(j��)�����ڡ�

������һ��һ·�����h���ڿ������M(j��n)�����Ї�����Ͷ�Y�������£�ӡ����V�ěQ�IJ����ٴ��p�׳��أ��Ї���F���a(ch��n)��Ҫ�ă�(y��u)�|(zh��)懵V��Դ���r���y�֏�(f��)���V�ܚgӭ��Ni12-15����F�������һ�c(di��n)ӡ��懵Vʣ��������Ĵ��M��ȫ���D(zhu��n)���һ���ȼ���Ni8-10����F���Ї����P䓡����b���͡���ˇҲ�����R�������Ӿ���懵ȹ�ˇ�{(di��o)��������

�����ڵVԴ��ȱ�Ą����Ƽs�£��Ї���F�a(ch��n)�������^�m(x��)ή�s��500�f��(sh��)����ң�ӡ��ȵصĺ�����F�(xi��ng)Ŀ�M���ܵ�懃r���۶����y�_(d��)���A(y��)�ڣ�����2020��ǰ��Ȼ���ɞ��Ї����P䓮a(ch��n)�I(y��)Խ��Խ��Ҫ��ϣ�����С���(d��ng)ǰ��LME����懵ĵ̓r�ߎ��B(t��i)���Ї����P䓮a(ch��n)�I(y��)���^�m(x��)�l(f��)չ�@Ȼ�dz�������ǡ�ÿ��Ԍ��_ӡ���ֹ����懵V�����Ķ��ڲ���Ӱ푣��s�o�����w���L�ڹ��o�������Ќ�(sh��)�[�n��

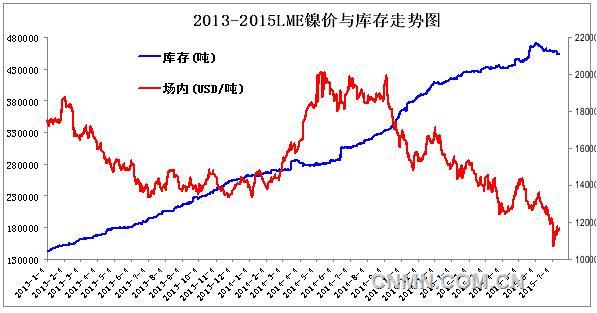

�����ˡ�懃r�o���L�ڵ������a(ch��n)�ɱ�������懃r�ڽ���Σ�C(j��)�Ժ�һֱ̎�ڳ��m(x��)�µ��B(t��i)�ݣ��������̓r�M(j��n)һ���U(ku��)��懮a(ch��n)������̓r�M(j��n)һ���p�١�2015��4��22�յ�LME����(n��i)�ձP�r��H��12675��Ԫ����2014��ĩ��15150��Ԫ���µ���20%������λ�ڂ��صć��H懘I(y��)�о��M��(INSG)4��22�ձ�ʾ��2015��ȫ��������A(y��)Ӌ����2014��187�f������194�f����2015��ȫ��懮a(ch��n)���A(y��)Ӌ����2014���199�f������196�f����

����7��7�գ����Ї����г��m(x��)�����cϣ�D�����`�s����(w��)���p�ش���£�LME懈���(n��i)�ձP�r����10660��Ԫ����4��22�����µ��˽�20%���Ϻ��^(q��)1#懃rҲһ�ȵ���80000Ԫ/���ĘO���P(gu��n)�ڣ���ɽ���F(tu��n)��7�¸���F��ُ�И�(bi��o)���S�r����˵���880Ԫ/Ni���������ڵ�懃r�����@Ȼ�ǽ��ڳ����Ƅӵķ����ԽY(ji��)����Ҳ��ȫ��ҕ��懹���B(t��i)�ݳ��F(xi��n)���D(zhu��n)���Ј�׃�����Ї���F�a(ch��n)����2015���ԁ��ѽ�(j��ng)���F(xi��n)�����@��څ�����J�p��5�·ݵ�ȫ����F�a(ch��n)���H42.8�f��(sh��)�����2014��ͬ��96.8�f��(sh��)��½���һ��롣

�������Ј������ԵĿֻ��µ��У����ֲ��P���I(y��)����Ӵ��˲�ُ���ȣ�LME懎������һ������(n��i)�½���4%����6��4�յĚvʷ����c(di��n)470376�������½���7��16�յ�452850�����ص����D(zhu��n)��懎���׃��څ�ݡ�����懼���F�Ĺ���(y��ng)�����½��ѽ�(j��ng)�dz��������ڹ��б��q����������õ�����ƽϢ���ܿ�������Ј��ďV��ע�⡣懹����΄����D(zhu��n)����������F����(y��ng)��ȱ��څ�ݣ�����2020��ǰ�п��ܳɞ��Ї����P䓮a(ch��n)�I(y��)�l(f��)չ��ܛ�ߣ�Ҳ�п��ܳɞ��Ї����P���I(y��)�ӿ조�߳�ȥ����������һ������

�����Y(ji��)�Z

�����M��懃r�ڽ���7�³���(chu��ng)������������µͣ���Ј��Ĺ���(y��ng)����ֻ����懃r�����������M(j��n)һ���p�٣���Ј��Ĺ������D(zhu��n)�B(t��i)�����M(j��n)һ�����١��ڵVԴ���p�c懃r�������p��Ӱ��£��Ї���F�a(ch��n)�������½��Ĵ�څ�ݟo�����D(zhu��n)���S��2014�����F�����u�����ꮅ���Ј������ȱ�ڌ��_ʼ�@�F(xi��n)���M��2015��1-5�µ���F�M(j��n)����25.86�f��(sh��)���2014��ͬ��12.25�f��(sh��)����L��һ���࣬Ҳ�����o���M���Ї����P䓮a(ch��n)�I(y��)�^�m(x��)���L�ľoȱ�ڡ�

��������(w��)Ժ��7��8�����_����(w��)���h���M(j��n)һ��ץ���ش��(xi��ng)Ŀ�䌍(sh��)�����ټӿ��F·���r(n��ng)�幫·���ش�ˮ���Ƚ��O(sh��)���Ї��Ј������P䓵�����䓵����������A(y��)���ٴ�ӿ�ӡ��Ї��Ј�����F����B(t��i)����ƽ��(w��n)�^�̌����^���L��ȫ��懹���(y��ng)���F(xi��n)�֏�(f��)�����L���A(y��)��ҹ߀���b�h(yu��n)����е���һ݆�ޏ�(f��)�Ի������ڼ����_���Ŵ�(j��ng)�v�����L(f��ng)�������U����������Y���w�����M���н��ڳ����ķ��Ƹ��꣬�M�����Ј����ӵķ����������b�ھ�����Լ���F��Ҏ(gu��)ģʮ�����ޣ����Ј�����˽��B(t��i)���D(zhu��n)����y������F(xi��n)���ٳC���ͻ������顣

- ��һƪ��7��31�ղ��P���� 2015/7/31

- ��һƪ��6��2�ՏU���P��������g��(d��o)�x 2012/5/23